P2P网贷机构的发展趋势:2019年的P2P网贷如何突围?

提三大监管建言,避免P2P硬着陆重伤投资人

根据2017年末P2P网贷风险专项整治工作领导小组办公室下发的“57号文”要求,今年6月30号应是各地网贷机构完成备案的最后截止日期。但在4月中旬开始,媒体传出备案将延期的消息,时间已至7月,未见备案平台出现,备案延期已成事实。

备案的再度延期,很大程度上反映出网贷市场的复杂性和监管各方共识仍未达成。在备案大限延期后,而新政策未公布的空白期中,行业风险事件却不断积累爆发,爆雷平台大幅增加,出借人出现恐慌情绪,并在平台间形成连锁反应。

据网贷之家的数据,在2018年6月,P2P网贷行业有63家平台出现问题,包括提现困难、经侦介入和跑路,另有17家平台停业或转型。问题平台数量达到了一年以来的新高。

经过多年野蛮生长和监管介入后,从2015年底开始,行业平台数量逐步下降,退出加速,这在行业内早已形成共识。不过,这种共识应该是平台退出的良性有序,是行业出清过程中风险的缓释,是退出中广大出借人的合法利益得到维护,是平台间的优胜劣汰使得行业更加健康有序,这也是部署互联网金融专项整治,“鼓励和保护真正有价值的互联网金融创新,整治违法违规行为,切实防范风险,建立监管长效机制,促进互联网金融规范有序发展”的目的所在。

然而,6月份的数据显示,问题平台在退出平台的占比猛升到了79%,这一现象是2016年以来少见的。在此之前,每月退出平台以停业和转型的良性退出方式为主,占比基本都在60%以上。从7月份数据看,已有至少10家平台被经侦介入调查,更多的平台正在以恶性的方式退出,行业风险急速扩大。

进入到2019年,网贷行业动作频频,一些上市公司出于战略规划考虑,逐步剥离旗下互金业务;也有部分具有实力的P2P平台挺过雷潮、稳健发展,开始向资本市场进发。

与此同时,各地网贷合规检查工作进度不一。距离P2P网贷最终备案落地尚有时日,在“三降”背景下,未来P2P网贷行业将呈现出怎样的发展格局?

一、“双降”到“三降”的历史背景

2017年6月,中国人民银行等部门联合下发《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》,要求各网贷平台化解存量、严控增量。整改期间,从业机构存量不合规业务要逐步压降至零,不得新增不合规业务。

不合规业务不得新增的要求在过往便已存在,但是,除了有关不合规业务的部分,《通知》还提出了互联网金融机构数量和业务规模双降的要求。机构数量如字面意思所示,而业务规模,对应指标即为贷款余额(或“待收”)。

进入到2018年年底,监管对于“双降”的要求升级为“三降”,除了《通知》提及的降余额,还包括降人数和降店面。

机构数量、业务规模及出借人数这三项指标在2018年的发展情况究竟如何?

二、P2P网贷行业的发展现状

第三方(麻袋研究院)分析统计了2018年以来的行业数据,无论出于主观原因还是客观原因,互联网金融机构数量与行业业务规模均呈现出“双降”趋势:

1、P2P网贷平台数量

2018年,P2P网贷平台的数量一路走低,下半年以来的网贷平台风险集中爆发为其中一大原因。一年间,P2P网贷平台正常运营数量遭到腰斩,年底剩余平台数量仅千家出头,详细走势如下图所示:

回顾网贷行业发展史,正常运营平台数量顶峰时期出现在2015年8月,彼时机构数量超3500家;而现今1000余家的平台数量已然回到4年前,与2014年上半年水平相当。

除了风险事件爆发带来的平台的主动出清,各地监管的提前介入亦是导致网贷平台数量走低的原因之一,一些运营能力低下或者待收规模较小的平台相继收到监管部门的清退通知。

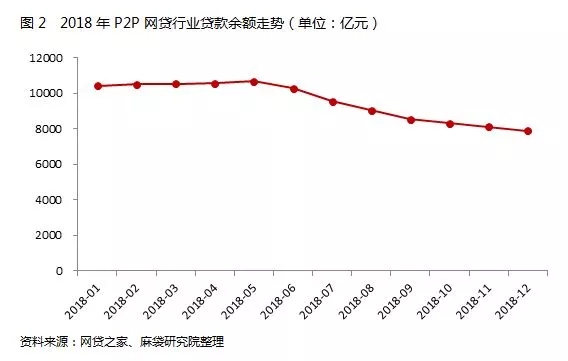

2、网贷行业待收金额持续下降

P2P网贷机构的数量下降,虽导致部分投资资金加速流向了头部平台,但也带来行业贷款余额整体规模的下降。截至2018年12月底,P2P网贷行业的贷款余额已由巅峰时期的过万亿规模下降至8000亿元不到,详见下图:

而具体到P2P网贷平台较为集中的北京、上海、广东三地,可以观察到一年间,三地贷款余额均存在不同程度的下降,其中广东在三地中贷款余额基数最小,因此降幅高达50%;而北京、上海两地也呈现出将近20%的降幅,详情如下图所示:

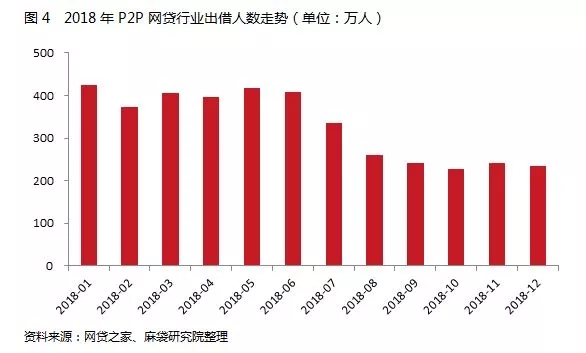

3、网贷行业出借人数持续下降

P2P网贷机构数量的减少同样导致了行业出借人数、借款人数的持续下降。2017年,P2P网贷行业单月出借人数基本稳定在400万以上,而进入到2018年,尤其是自雷潮爆发后的6月以来,出借人数从高峰期的400多万下降到200万左右,几近腰斩,详情如下图所示:

三、P2P网贷机构的发展趋势

观察上一节各项图表,在主动出清和被动清退的双重作用下,行业整体P2P网贷机构数量产生了大幅减少,由此导致行业整体待收规模也呈现出下降趋势。与此同时,问题平台数量也下降到历史新低,新增平台数量更是连续几个月持续为零,据此我们提炼了当下网贷机构呈现的两大发展特征:

1、行业集中度的上升

近三年来,P2P网贷行业的集中度便呈现出缓慢上升趋势,由于2018年年中行业风险的爆发,以及对中小平台“被清退”的忧虑,不少投资人纷纷转投头部平台,甚至出现“一标难求”的局面,使得行业集中度进一步得到加强。下图整理了P2P网贷行业贷款余额TOP100集中度数据:

由图可知,除了个别月份,网贷TOP100集中度基本呈现出向上的趋势,并且在2018年年底创下集中度新高。行业大势导致了头部平台受到的行业冲击远小于其他平台,因此导致了其规模的上升。因此,在对机构的规模约束中,统一划线的“一刀切”未必符合行业形势,正如房地产行业中的“因地制宜”、“因城施策”,对于合规情况较好、背景实力较强的头部网贷机构而言,采取适度方式,更多地将选择权交给市场或能提升监管效率。

2、上市化进程的加速

2018年,P2P网贷平台的上市步伐明显加快。一年间,多家P2P网贷平台先后登陆美股市场,同时不少平台亦陆续递交了IPO招股书。另有部分平台或关联集团拟在或已在港交所登陆。

P2P网贷平台看似“跟风”的境外上市行为,产生根源有二:

一是在监管环境尚未明朗的当下,给予股东、投资者以强烈信心,期望通过提升品牌从而对业务发展起到一定的推动作用;

二是对网贷业务抱有持续经营的信心和决心,并不会因为备案尚未明确就主动退缩乃至关停,而是通过上市手段促进自身企业经营及财务管理的规范化,积极主动拥抱合规,接受社会公众监督。

一些互金机构“流血上市”曾引发业内热议,一些部分境外上市或拟在境外上市的网贷机构仍处于亏损状态。这些机构寄希望于通过登陆资本市场加强自身实力以实现扭亏为盈,而过分对单个机构,尤其是这些信息披露较好、合规意愿较强的机构上强调“双降”,将不利于其在商业方面的可持续发展。

四、总结

目前,市场有一种论调表示,“双降”就是要抑制P2P网贷行业的发展,是一种责任逃避行为,而不是促进发展行为。

追溯“双降”诞生背景,是在网贷行业野蛮生长和无序扩张时的权宜之计。观察2018年网贷行业整体数据,网贷机构数量及贷款余额均实现了“双降”乃至“三降”。“打早打小”的核心在于不合规业务,而对于合规业务,在监管认定的范围内保持合理发展势头,是市场发展、物竞天择的自然规律。

展望2019年,P2P网贷机构将面临合规检查工作的收尾,行业机构数量持续下降是大势,行业头部平台谋求上市亦是大势。强者愈强,合规至上,将成为网贷竞赛生存的重要法则。

从论坛和新闻的评论区可以看出,不少出借人开始展示出恐慌,甚至消极情绪。一些不负责任的个人和自媒体甚至专黑平台,把个别正常逾期说成爆雷,进一步制造行业恐慌。通过网贷之家与平台的沟通看,不少头部平台也受到出借人流失的考验。如此下去,合规平台也会因为出借人的出逃而产生经营风险。

此外,本次网贷行业爆雷潮,还叠加了整个宏观经济中企业坏账率上升,资本市场大幅下跌等因素的影响,潜在和连锁风险非常大,甚至有可能演变成一场区域性的,甚至全行业的流动性危机。

在《互联网金融风险专项整治工作实施方案》中说,整治是为了“切实防范化解互联网金融领域存在的风险”,而不是任其扩大,整治的原则就是需要打击非法,保护合法。在57号文中,明确要求确保不发生处置风险的风险,守住不发生系统性区域性风险和不发生大规模群体事件的底线。如果行业风险以硬着陆的方式暴露,显然也并非监管层及各方所愿见。

目前,明确监管预期,恢复市场信心至关重要。建立良性的行业生态,鼓励和保护真正有价值的互联网金融创新,赋能实体经济,这是监管方、从业者、投资人的共同期待。

此文关键字:P2P网贷机构的发展趋势:2019年的P2P网贷如何突围?

相关资讯

- 陕西办理edi许可证对网站内容以及流程有哪些要求?

- 深圳南山区edi经营许可证办理流程详细解析!

- 互联网贷款平台要什么资质证书,代理申请EDI许可证!

- 企业申请EDI许可证以后有什么好处呢?EDI许可证作用!

- 2022年企业开展哪些业务需办理EDI许可证?如何办理EDI许可证?

- 外资投资企业如何办理EDI许可证?怎么办理EDI许可证?

热门服务

最新资讯文章

联系我们

北京天磊联信科技有限公司

全国免费电话:400-668-6635

24小时在线服务:186 0002 1323

邮箱:3003700513@qq.com

网址:www.icpkuaiban.com

地址:北京市朝阳区八里庄街道住邦2000-3号楼901B室